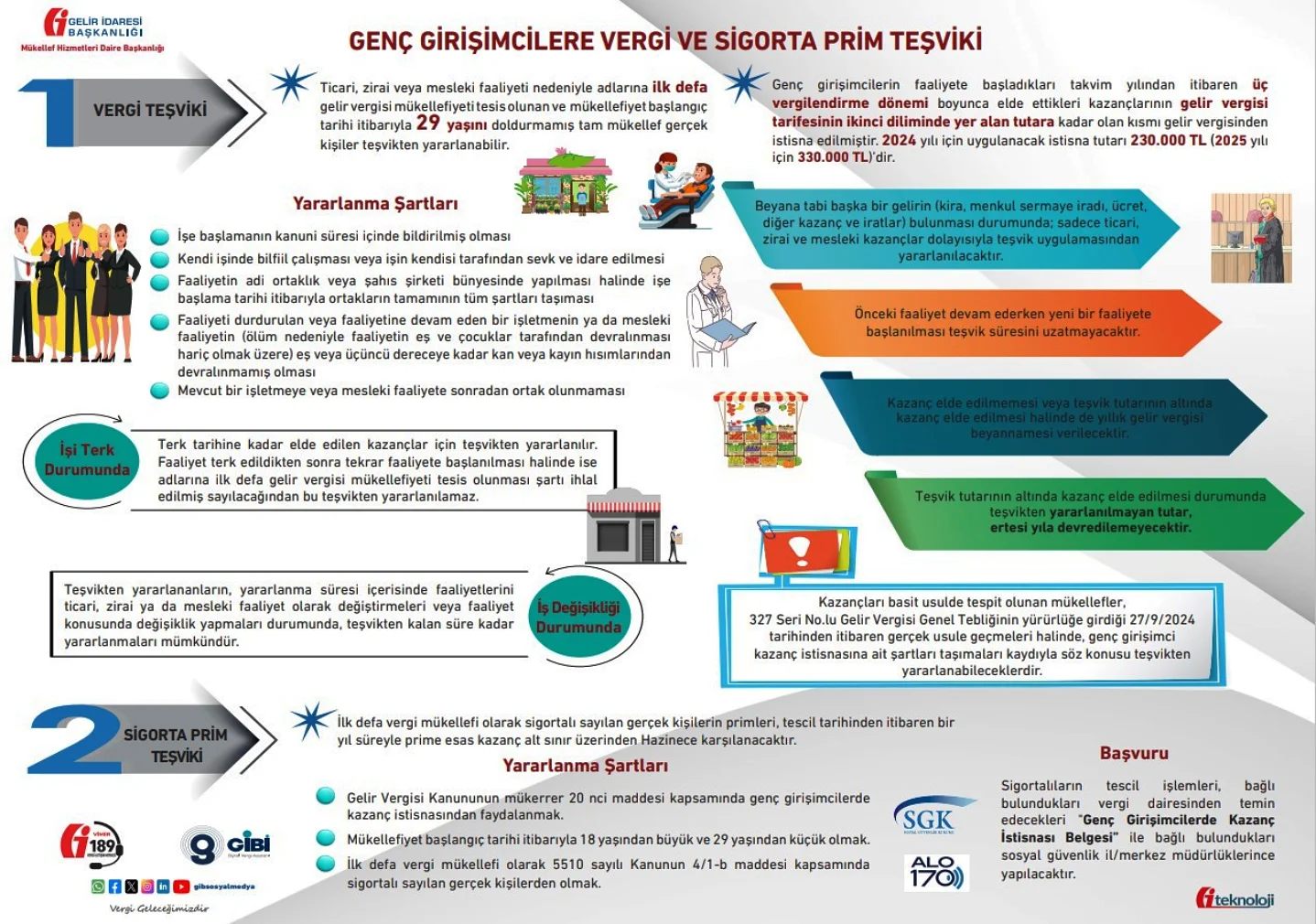

Genç girişimcilerin ekonomik hayatın içerisinde daha aktif rol alabilmesi ve iş kurma süreçlerini hızlandırabilmesi için devlet önemli teşvikler sunuyor. 193 sayılı Gelir Vergisi Kanunu ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu çerçevesinde genç girişimcilere sağlanan vergi ve sigorta prim teşvikleri, girişimcilik ekosisteminin güçlenmesine katkı sağlamayı amaçlıyor.

2016 yılından itibaren yürürlüğe giren bu teşvik düzenlemesi, ticari, zirai veya mesleki faaliyette bulunan ve ilk defa gelir vergisi mükellefiyeti tesis edilen genç girişimcilere yönelik büyük bir fırsat sunuyor denilen açıklamada, “Bu düzenleme sayesinde, 29 yaşını doldurmamış olan genç girişimciler, faaliyete başladıkları takvim yılından itibaren üç yıl boyunca elde ettikleri kazançlarının 75.000 TL'lik kısmını gelir vergisinden muaf tutabiliyor. Vergi teşvikinden, ilk kez gelir vergisi mükellefiyeti tesis edilen ve mükellefiyet başlangıç tarihi itibarıyla 29 yaşını doldurmamış gerçek kişiler yararlanabilir. Bu teşvik, yalnızca gerçek kişilere yöneliktir ve tüzel kişiler bu düzenlemeden faydalanamaz. Özellikle genç girişimcilerin bu fırsattan yararlanabilmesi için bazı şartlar bulunmaktadır. Bu şartlar arasında, işin kanuni süre içinde bildirilmesi, faaliyetin bilfiil yapılması veya işin doğrudan yönetilmesi gerekliliği yer alıyor. Eğer girişimci, faaliyetini adi ortaklık veya şahıs şirketi bünyesinde yürütüyorsa, şirket ortaklarının da tüm bu şartları taşıması bekleniyor” denildi.

UTSO tarafından teşvikten yararlanma şartları konusunda yapılan açıklamada şunlara yer verildi:

“Vergi teşvikinden yararlanabilmek için, genç girişimcilerin yerine getirmesi gereken bazı önemli şartlar bulunmaktadır. Bunlar: İşe Başlama Bildirimi: Girişimci, faaliyete başlamadan önce belirlenen süre içinde işini resmi olarak bildirmeli ve mükellefiyet kaydını yaptırmalıdır. Bilfiil Çalışma veya İdare: Girişimci, işin yönetiminde aktif olarak yer almalı veya işin doğrudan kendisi tarafından sevk ve idare edilmelidir. Bu teşvik, pasif ortaklık yapıları ve sadece sermaye koyan girişimciler için geçerli değildir. Yeni Bir Faaliyet: Girişimci, mevcut bir işletme ya da mesleki faaliyet üzerinde devralma yoluyla faaliyete başlamamış olmalıdır. Örneğin, bir işletmenin hissesinin devralınması durumunda bu teşvikten faydalanmak mümkün değildir. Ancak eş veya üçüncü dereceye kadar yakınlarının ölüm sebebiyle devralmalar hariç tutulmuştur. Ortaklık Durumu: Faaliyetin, adi ortaklık ya da şahıs şirketi şeklinde yapılması durumunda, işe başlama tarihi itibarıyla tüm ortakların bu teşvik şartlarını taşıması gerekir. Bu şartlar, her bir ortak için ayrı ayrı geçerlidir.”

Kazanç İstisnası ve Beyanname Verme Şartları

Vergi teşvikinden faydalanan girişimciler, yıllık gelir vergisi beyannamesini verdiklerinde, elde ettikleri gelirden 75.000 TL'lik teşvik tutarını düşerek kalan kazancı bildireceklerdir. Eğer girişimci bu tutar kadar kazanç elde etmezse, yani teşvikten faydalanılmayan tutar bulunursa, bu tutar bir sonraki yıla devredilemeyecektir.

Ayrıca, girişimcilerin sadece ticari, zirai ve mesleki kazançları üzerinden vergi teşvikinden yararlanabilecekleri unutulmamalıdır. Diğer gelirler (kira, menkul sermaye iradı, ücret vb.) bu teşvikten yararlanamaz.

Süre Sınırlaması: Teşvik Üç Yıl ile Sınırlı

Bu teşvikten yararlanabilmenin süresi de sınırlıdır. Genç girişimciler, faaliyete başladıkları tarihten itibaren üç yıl boyunca gelir vergisi teşvikinden yararlanabilirler. Ancak bu süre içerisinde başka bir iş veya faaliyete başlamaları, teşvik süresinin uzatılmasına yol açmaz.

Sigorta Prim Teşviki ile Ekstra Destek

Genç girişimcilerin yalnızca vergi teşvikinden değil, aynı zamanda sigorta prim teşvikinden de yararlanması mümkündür. Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu kapsamında genç girişimcilerin sigorta primleri bir süre için devlet tarafından karşılanmaktadır. Bu durum, genç girişimcilerin maliyetlerini azaltarak işlerini daha sağlam bir şekilde kurmalarına yardımcı olmaktadır.